Taxe pour l’embauche de travailleur étranger : de nouvelles obligations à la charge de l’employeur

Dans le cadre de l’embauche de travailleur de nationalité étrangère, une taxe est due par les employeurs dont le montant varie selon la durée du contrat de travail. Cette taxe était jusque-là recouvrée par l’OFII (Office français de l’Immigration et de l’intégration) sans action particulière de la part de l’employeur qui recevait un appel de paiement.

Toutefois, depuis le 1er janvier 2023, la Loi de Finance opère le transfert à la DGFIP de la gestion et du recouvrement de la taxe mettant en place de nouvelles modalités déclaratives et de paiement. Notamment, la taxe est désormais à déclarer selon les mêmes règles applicables en matière de TVA.

Ces nouveautés impliquent de disposer des informations sociales liées à l’emploi de travailleurs étrangers. Aussi, il est nécessaire d’identifier chaque embauche de travailleur de nationalité étrangère sur l’année 2023 et de vérifier si elles sont soumises au paiement de la Taxe. Cette information doit nécessairement être communiquée aux services comptables en charge des déclarations de TVA afin de permettre de l’intégrer dans les prochaines déclarations.

Une action des employeurs est donc dorénavant attendue par l’administration fiscale pour la collecte de la taxe.

En amont de ces formalités, il faut nécessairement comprendre quelles sont les embauches concernées, le montant de la taxe ainsi que les modalités déclaratives.

Champ d'application de la taxe - Quelles embauches ?

Est soumise à une taxe la première admission au séjour en France d’un travailleur étranger ou d’un salarié détaché temporairement par une entreprise non établie en France pour l’exercice d’une activité professionnelle salariée soumise à une autorisation de travail.

La taxe ne s’applique pas aux ressortissants européens.

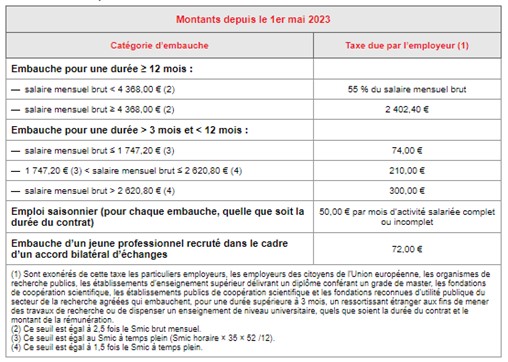

Quel est le montant de la taxe ?

Quelles modalités déclaratives ?

La taxe est déclarée et payée annuellement à terme échu. Cela signifie que les taxes due au titre des embauches réalisées en 2023 devront être versées en février 2024.

Selon le régime d’imposition de la TVA, les règles déclaratives seront différentes.

L’ensemble de nos équipes restent à votre disposition pour toutes questions complémentaires.

Laurence DUJARDIN

Responsable Juridique Droit Social