Le décret du 28 février 2024 transpose, en droit français, la directive déléguée (UE) 2023/2775 en ce qui concerne l’ajustement des critères de taille pour les micro, petites, moyennes et grandes entreprises ou pour les groupes. Cet ajustement de 25 % à la hausse des seuils a été pris pour tenir compte de l’inflation.

Le décret n° 2024-152 du 28 février 2024 vient modifier le montant des seuils relatifs au chiffre d’affaires et au bilan définissant les catégories de sociétés et de groupes de sociétés en transposant en droit français la directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 modifiant elle-même la directive n° 2013/34/UE du Parlement européen et du Conseil (dite Directive comptable).

Ces seuils contribuent à définir la taille des sociétés et groupes de sociétés, qui est notamment prise en compte dans le cadre des obligations portant sur l’établissement et la certification des comptes.

Attention ce rehaussement ne concerne pas :

• La mise en oeuvre de la facturation électronique (D 2008-1354 du 18 décembre 2008),

• Les personnes morales non commerciales par nature (associations, sociétés civiles).

Les nouveaux seuils

Concernant les catégories d'entreprises

Les nouveaux seuils pour les catégories d’entreprises indépendantes sont les suivants :

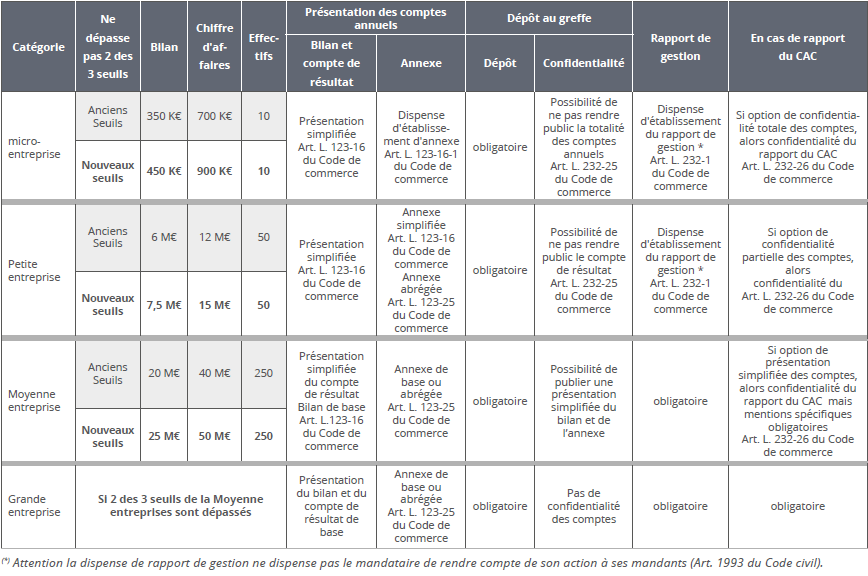

• Les micro-entreprises (TPE) ne doivent pas dépasser 2 des 3 seuils suivants :

- Total bilan 450 K€

- Total chiffre d’affaires 900 K€

- Total effectif 10

• Les petites entreprises (PE) ne doivent pas dépasser 2 des 3 seuils suivants :

- Total bilan 7,5 M€

- Total chiffre d’affaires 15 M€

- Total effectif 50

• Les moyennes entreprises (ME) ne doivent pas dépasser 2 des 3 seuils suivants :

- Total bilan 25 M€

- Total chiffre d’affaires 50 M€

- Total effectif 250

• Les grandes entreprises (GE) dépassent 2 des 3 seuils des ME.

Concernant les groupes d’entreprises

Les nouveaux seuils pour les groupes d’entreprises sont les suivants :

• Les petits groupes ne doivent pas dépasser 2 des 3 seuils suivants :

- Total bilan 9 M€

- Total chiffre d’affaires 18 M€

- Total effectif 50

• Les groupes moyens ne doivent pas dépasser 2 des 3 seuils suivants :

- Total bilan 30 M€

- Total chiffre d’affaires 60 M€

- Total effectif 250

• Les grands groupes dépassent 2 des 3 seuils des groupes moyens.

Mise en application

Les nouvelles dispositions entrent en vigueur le 1er mars 2024 et s’appliquent :

• Aux comptes et rapports afférents aux exercices sociaux ouverts à compter du 1er janvier 2024,

• Aux mandats de commissaires aux comptes en cours se poursuivent jusqu’à leur date d’expiration.

Par exemple, si une société, ne dépassant pas les nouveaux seuils des petites entreprises et clôturant ses comptes au 31 décembre, souhaite se dispenser d’établir un rapport de gestion, elle ne pourra s’en prévaloir qu’en 2025, au titre de l’approbation des comptes de l’exercice 2024.

Pour aller plus loin

Le texte modifie ainsi le montant des seuils relatifs aux chiffre d’affaires et au bilan, afin de tenir compte de l’inflation (modification des articles : C. com., art. D. 123-200 ; C. com., art. D. 221-5 ; C. com., art. D. 230-1 ; C. com., art. D. 230-2 ; C. com., art. D. 232-8-1 et C. com., art. D. 821-172).

Tableau de synthèse des obligations avec les nouveaux seuils

Tableau de synthèse des obligations de nomination d'un CAC selon des critères économiques pour les sociétés indépendantes

En dehors tout autre critère, les sociétés indépendantes ont l’obligation de nommer un CAC dès lors qu’elles dépassent 2 des 3 critères suivants :

Tableau de synthèse des obligations de nomination d'un CAC selon des critères économiques pour les sociétés indépendantes

Les sociétés contrôlées directement ou indirectement par des entités excédant les seuils ci-dessus (10/5/50) doivent également désigner un commissaire aux comptes lorsqu’elles excèdent 2 seuils sur 3 ci-dessous :