Qu'est-ce que l'épargne salariale ?

L'épargne salariale est un système d'épargne collectif facultatif.

Le principe consiste à verser un abondement allant de 1 % à 300 % à chaque salarié et ses dirigeants qui auront :

=> soit procédé à un versement volontaire

=> soit obtenu une prime liée à la performance de l'entreprise (intéressement)

=> soit bénéficié d’une quote-part des bénéfices (participation)

Les sommes attribuées peuvent, au choix du salarié, lui être versées directement ou être déposées sur un plan d'épargne salariale.

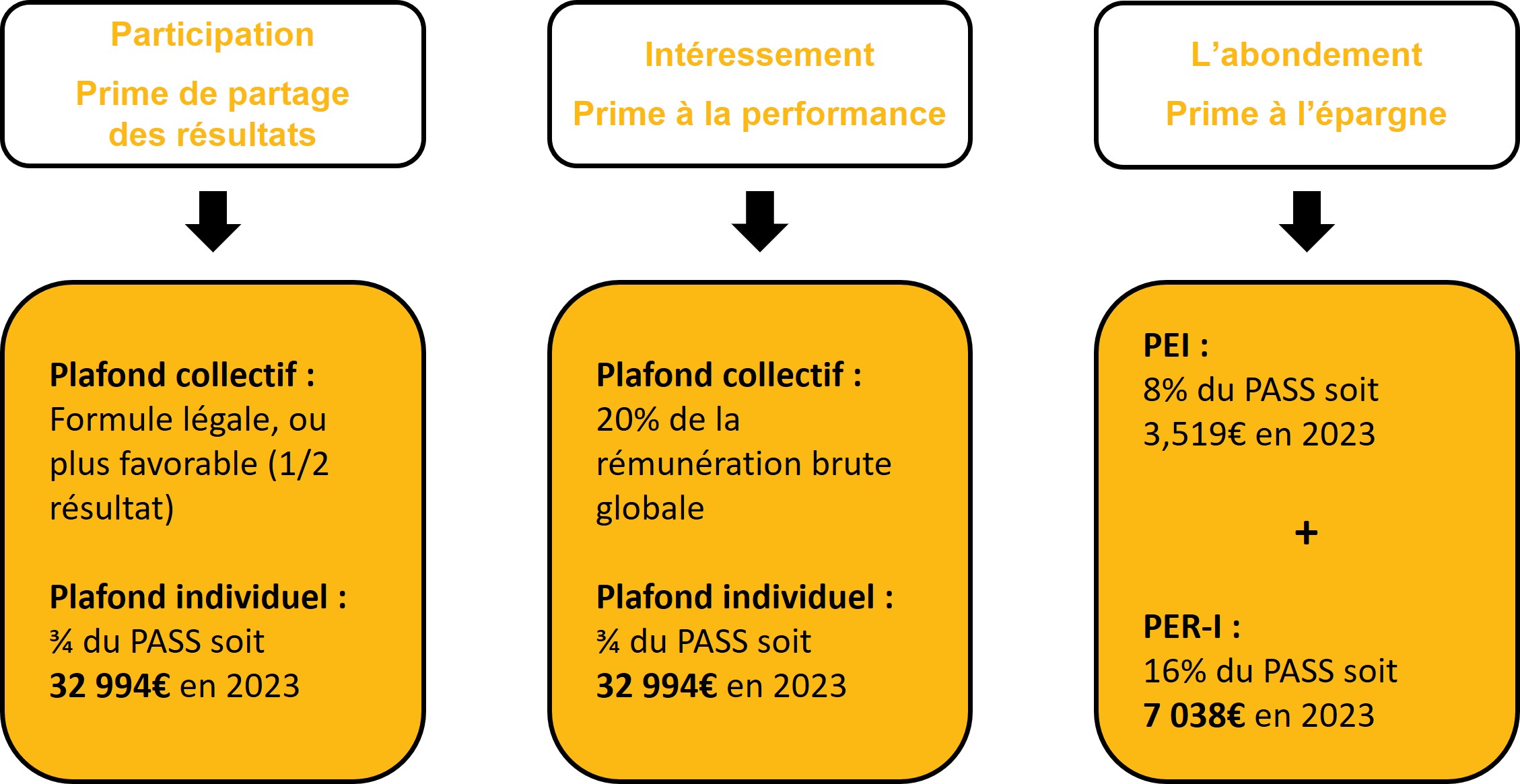

En synthèse, 3 flux d’alimentation sont possibles et cumulables :

- Abondement : déclenché par des versements volontaires ou le versement des primes de participation et intéressement

- Accord de participation : partage des bénéfices

- Accord d’intéressement : prime à la performance

Cadre Social :

Les primes et l’abondement sont soumis à CSG/CRDS à hauteur de 9.7 % uniquement.

Cadre Fiscal :

Dès lors que les fonds sont versés sur le compte d’épargne salariale, l’argent ne supporte pas d’impôt.

Si les sommes sont perçues par les salariés ou les dirigeants, elles sont imposables au titre de l’IRPP.

Cadre Juridique :

Pour bénéficier de ce dispositif, il faut 1 salarié dans l’entreprise avec un contrat de travail qui justifie d’un lien de subordination avec le dirigeant. Ce dispositif est ouvert au dirigeant dans la limite du plus haut salaire versé par l’entreprise.

Dans ce cadre, il faut prévoir la rédaction d’une D.U.E (Décision Unilatérale de l’Employeur).