Une loi publiée récemment au Journal officiel a confirmé le rétablissement des anciens seuils de franchise de TVA, avec effet rétroactif au 1er mars 2025. Cette mesure annule la réforme prévue par la loi de finances pour 2025, qui prévoyait un abaissement du seuil de franchise.

Ce qui était prévu par la loi de finances pour 2025

La loi de finances pour 2025 avait introduit un seuil unique de 25 000 € de chiffre d’affaires annuel (année civile précédente), applicable à toutes les activités, qu’il s’agisse de ventes ou de prestations de services. L’objectif affiché était d’unifier le régime de franchise, mais cette mesure aurait entraîné la sortie de nombreuses micro-entreprises et TPE du dispositif.

Face aux inquiétudes exprimées par les professionnels, l’application de ce seuil avait été suspendue jusqu’au 31 décembre 2025. La loi récente rétablit désormais les seuils antérieurs, avec effet rétroactif.

Les seuils restaurés à compter du 1er mars 2025

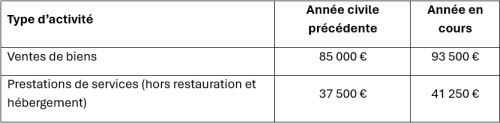

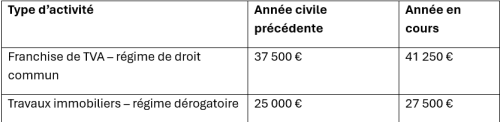

À compter du 1er mars 2025, les entreprises peuvent appliquer les seuils suivants :

Pour certaines professions, des seuils spécifiques s’appliquent, notamment pour :

- Les avocats et avocats aux conseils, dans le cadre de leurs activités réglementées, peuvent bénéficier d’un seuil de 50 000 € pour l’année civile précédente et de 55 000 € pour l’année en cours.

- Les auteurs d’œuvres de l’esprit et les artistes-interprètes, pour la gestion de leurs droits patrimoniaux, ont un seuil de 35 000 € pour l’année civile précédente et de 38 500 € pour l’année en cours.

Ces seuils permettent à ces professionnels de déterminer s’ils peuvent continuer à bénéficier de la franchise de TVA ou s’ils doivent appliquer le régime réel.

Les conséquences pour les entreprises

La franchise en base de TVA permet :

- de facturer sans TVA à leurs clients,

- de réduire les obligations déclaratives, puisqu’aucune déclaration de TVA n’est nécessaire. Toutefois, les entreprises ne peuvent pas récupérer la TVA sur leurs achats et frais professionnels.

Le retour aux anciens seuils avec effet rétroactif signifie que les entreprises qui ont continué à appliquer ces seuils depuis le 1er mars 2025 n’ont aucune régularisation à effectuer.

En cas de dépassement des seuils, les règles habituelles de sortie du régime de franchise s’appliquent.

Perspectives pour 2026

Le projet de loi de finances pour 2026 (PLF 2026) propose de revoir à nouveau les seuils, avec application possible à partir du 1er janvier 2026 :

Ces modifications sont encore soumises à l’examen et au vote du Parlement. Le calendrier et les montants définitifs pourraient évoluer.