Jusqu’à présent, pour bénéficier des taux réduits et/ou intermédiaires de TVA sur les travaux de rénovation des logements, le client devait remplir une attestation. La loi de finances 2025 remplace ce formulaire par une certification à porter sur le devis ou la facture. Elle vient aussi préciser la nature des prestations à réaliser éligibles aux taux réduits et intermédiaires de TVA. L’administration fiscale est venue préciser un certain nombre d’éléments lors de la mise à jour du BOI-TVA-LIQ-30-20-90-40.

Fin de l'attestation : une mention sur le devis désormais suffisante

Jusqu’à présent, le client devait remplir une attestation simplifiée (formulaire Cerfa n°1301-SD) pour garantir le respect des conditions, et le prestataire devait la conserver afin de permettre au client de bénéficier :

• Du taux réduit de TVA de 5,5 % sur les travaux de rénovation ou d’amélioration énergétique,

• Du taux intermédiaire de TVA de 10 % sur les travaux d’amélioration, de transformation, d’aménagement ou d’entretien.

Dans l’optique de la future mise en place de la facturation électronique et de la fiabilité de la piste d’audit, porter la mention sur le devis nous semble plus simple et plus flexible que de le faire sur la facture.

Depuis le 16 février 2025, les travaux concernés (ou non) par les taux réduits et intermédiaires de TVA sont les suivants :

Les règles communes que doivent respecter les travaux pour bénéficier du taux réduit ou intermédiaire de TVA

Pour être éligibles à l’un des taux réduits de TVA, les travaux concernés :

• Doivent porter sur des locaux d’habitation achevés depuis plus de 2 ans ou destinés à devenir des locaux d’habitation à la fin des travaux pour les travaux de rénovation énergétique,

• Ne doivent pas conduire à la production d’un immeuble neuf,

• Ne doivent pas augmenter la surface des planchers de plus de 10 %.

Les travaux éligibles à l’article 278-0 bis A du CGI au taux réduit de TVA de 5,5 %

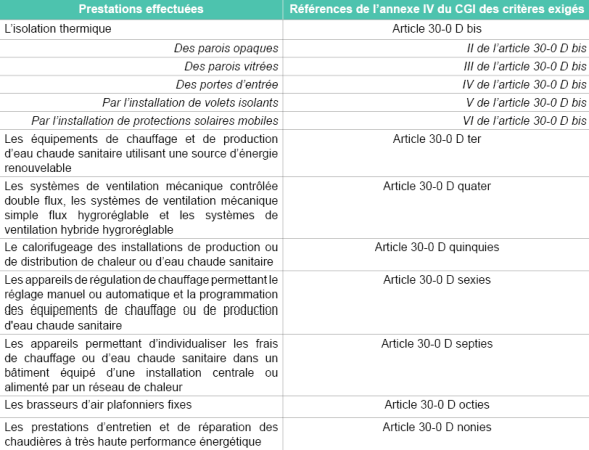

Les prestations de rénovation énergétique pouvant bénéficier du taux réduit de TVA à 5,5 % sont fixées par le 3° de l’article 278-0 bis A et doivent répondre aux critères de performance énergétique indiqués dans les articles 30-0 D et suivants de l’annexe IV du CGI. Les prestations éligibles sont les suivantes :

1° L’isolation thermique :

a) Des parois opaques,

b) Des parois vitrées,

c) Des portes d’entrée donnant sur l’extérieur,

d) Par l’installation de volets isolants,

e) Par l’installation de protections solaires mobiles.

2° Les équipements de chauffage et de production d’eau chaude sanitaire utilisant une source d’énergie renouvelable ;

3° Les systèmes de ventilation mécanique contrôlée double flux, les systèmes de ventilation mécanique simple flux hygroréglable et les systèmes de ventilation hybride hygroréglable ;

4° Le calorifugeage des installations de production ou de distribution de chaleur ou d’eau chaude sanitaire ;

5° Les appareils de régulation de chauffage permettant le réglage manuel ou automatique et la programmation des équipements de chauffage ou de production d’eau chaude sanitaire ;

6° Les appareils permettant d’individualiser les frais de chauffage ou d’eau chaude sanitaire dans un bâtiment équipé d’une installation centrale ou alimenté par un réseau de chaleur ;

7° Les brasseurs d’air plafonniers fixes ;

8° Les prestations d’entretien et de réparation des chaudières à très haute performance énergétique.

Le détail des références des critères énergétiques exigés est présenté ci-dessous.

Tableau de références des critères de performance énergétique nécessaire pour que les travaux concernés soient éligibles au taux réduit de TVA de 5,5 %

Les travaux qui peuvent bénéficier de l’article 279-0 bis du CGI au taux intermédiaire de TVA de 10 %

Peuvent bénéficier du taux intermédiaire de TVA de 10 %, les travaux suivants :

• Les travaux d’amélioration, de transformation, d’aménagement et d’entretien (autres que ceux qui peuvent bénéficier du taux de TVA au titre de la rénovation énergétique).

Les travaux pour lesquels le taux de TVA à appliquer est celui de droit commun à 20 %

a) Les travaux suivants, selon leur nature :

• Les travaux de nettoyage,

• Les travaux d’aménagement ou d’entretien des espaces verts,

• Les travaux comprenant la fourniture ou l’installation d’une chaudière susceptible d’utiliser des combustibles fossiles (*),

• Les travaux réalisés dans les 2 ans et qui conduisent :

- à la production d’un immeuble neuf,

- à la production de l’augmentation de la surface des planchers supérieure à 10 %.

(*) Les travaux de maintenance des chaudières qui utilisent des combustibles fossiles peuvent continuer à bénéficier du taux qui leur a été appliqué lors de leur installation.

b) Les travaux accessoires à des travaux éligibles

Lors de travaux éligibles à un taux réduit TVA, la part correspondante à la fourniture d’équipements ménagers ou mobilier ou à l’acquisition de gros équipement fournis dans le cadre de travaux d’installation ou de remplacement des systèmes de chauffage, des ascenseurs, de l’installation sanitaire ou de système de climatisation ne peut pas bénéficier d’un de ces taux réduits.

Le législateur a précisé la définition de ces éléments dans l’article 30-00 A de l’annexe IV du CGI :

1. Système de chauffage : équipements collectifs suivants situés dans un immeuble comportant plusieurs locaux : chaudière utilisée comme mode de chauffage ou de production d’eau chaude, cuve à fioul, citerne à gaz et pompe à chaleur ;

2. Ascenseur ;

3. Installations sanitaires : cabine hammam ou sauna prête à poser ;

4. Système de climatisation : tous les systèmes de climatisation, ainsi que les pompes à chaleur de type air/air.

Rédaction possible de la mention à porter sur les devis (ou les factures)

L’administration fiscale a émis des modèles de mentions à apposer sur les devis ou factures (en remplacement des attestations), pour certifier que les conditions d’application des taux réduits sont remplies qui sont disponibles en annexes.

Les éléments à conserver

Le devis ou la facture concerné(e) par la mention doit être produit(e) en double exemplaire et conservé(e) aussi bien par le prestataire que par le client.

Le client preneur des travaux doit conserver le devis et la facture jusqu’au 31 décembre de la

cinquième année suivant la facturation, sous peine de remise en cause du taux réduit. (Pour des travaux facturés en N, le preneur doit conserver les devis et factures jusqu’au 31 décembre N+5).

En l’absence de mention sur la facture ou le devis, ou si les informations sont incomplètes, le taux normal de la TVA s’applique.

Par le client

Le client, quant à lui, doit conserver une copie du devis ou de la facture qu’il a certifiée jusqu’au 31 décembre de la 5ème année :

• Suivant la réalisation des travaux lorsqu’il s’agit de travaux d’amélioration, de transformation, d’aménagement ou d’entretien,

• Suivant l’émission des factures lorsqu’il s’agit de travaux de rénovation ou d’amélioration énergétique.

Les responsabilités des co-contractants

Le client est tenu solidaire du paiement du complément de la TVA si les mentions qu’il a certifiées sur le devis ou la facture s’avèrent inexactes de son fait.

Par le professionnel

Le prestataire des travaux doit joindre une copie du document certifié par le client (devis ou facture) à sa

comptabilité.

Pour aller plus loin

• Taux réduit à de TVA à 5,5 % : Article 278-0 bis A du CGI ↗

• Taux intermédiaire de TVA à 10 % : Article 279-0 bis du CGI ↗

• Article 30-00 A de l’annexe IV du CGI ↗

• Articles 30-0 D et suivants de l’annexe IV du CGI ↗ / performances exigées pour les prestations de rénovation énergétique ouvrant droit au taux réduit de TVA à 5,5 %.

Nos équipes se tiennent à votre disposition pour vous conseiller et vous accompagner.

N’hésitez pas à contacter votre interlocuteur Fideliance.

ANNEXE 2 : Modèle pour les travaux de rénovation au taux de 10 % (article 279-0 bis du CGI)

« Je soussigné(e)............................ (Nom, prénom) certifie, en qualité de preneur de la prestation, que les travaux réalisés concernent des locaux à usage d’habitation achevés depuis plus de deux ans et qu’ils n’ont pas eu pour effet, sur une période de deux ans au plus, de concourir à la production d’un immeuble neuf au sens du 2° du 2 du I de l’article 257 du CGI, ni d’entraîner une augmentation de la surface de plancher des locaux existants supérieure à 10 %.

Lieu et date

Signature

Nom Prénom »

ANNEXE 3 : Modèle pour les travaux de rénovation énergétique au taux de 5,5 % (article 278-0 bis A du CGI)

« Je soussigné(e)............................ (Nom, prénom) certifie, en qualité de preneur de la prestation, que les travaux réalisés concernent des locaux à usage d’habitation achevés depuis plus de deux ans, qu’ils n’ont pas eu pour effet, sur une période de deux ans au plus, de concourir à la production d’un immeuble neuf au sens du 2° du 2 du I de l’article 257 du CGI, ni d’entraîner une augmentation de la surface de plancher des locaux existants supérieure à 10 % et qu’ils ont la nature de travaux de rénovation énergétique.

Lieu et date

Signature

Nom Prénom »

ANNEXE 4 : Modèle d’attestation pour les opérateurs gérant un parc important de logements

« L’attestation produite vaut pour les prestations réalisées en ………. (année), au titre du contrat ……………………….… (références du contrat) relatif à des prestations de ………………………………....

Le prestataire est l’entreprise …………………... (raison sociale, adresse et numéro Siret).

Les prestations sont réalisées dans des locaux achevés depuis plus de deux ans à la date de commencement de leur réalisation, affectés exclusivement ou principalement à l’habitation ou dans des parties communes de locaux affectés exclusivement ou principalement à l’habitation et elles ne conduisent pas à une remise à neuf de l’immeuble au sens du 2° du 2 du I de l’article 257 du CGI.

Les immeubles concernés sont les suivants : ……………………………………………

(à compléter par la liste d’adresses du patrimoine dont est gestionnaire ou propriétaire le preneur des travaux)

Lieu et date

Signature

Nom Prénom

Qualité »